의류 제조·도소매업 법인파산 종결 사례

채무 약 1억 5천만 원 규모의 성공적인 법인파산 절차 완료

법인 개요

업종

의류 제조업, 의류 도·소매업, 의류 무역업

의류 제조업, 의류 도·소매업, 의류 무역업

설립연도

2019년

2019년

생산구조

원단 구매 → 편직·염색·검사·출고 → 바이어 주문 납품

원단 구매 → 편직·염색·검사·출고 → 바이어 주문 납품

조직현황

대표자 1인 단독 경영, 직원 전원 퇴사로 실질적 폐업 상태

대표자 1인 단독 경영, 직원 전원 퇴사로 실질적 폐업 상태

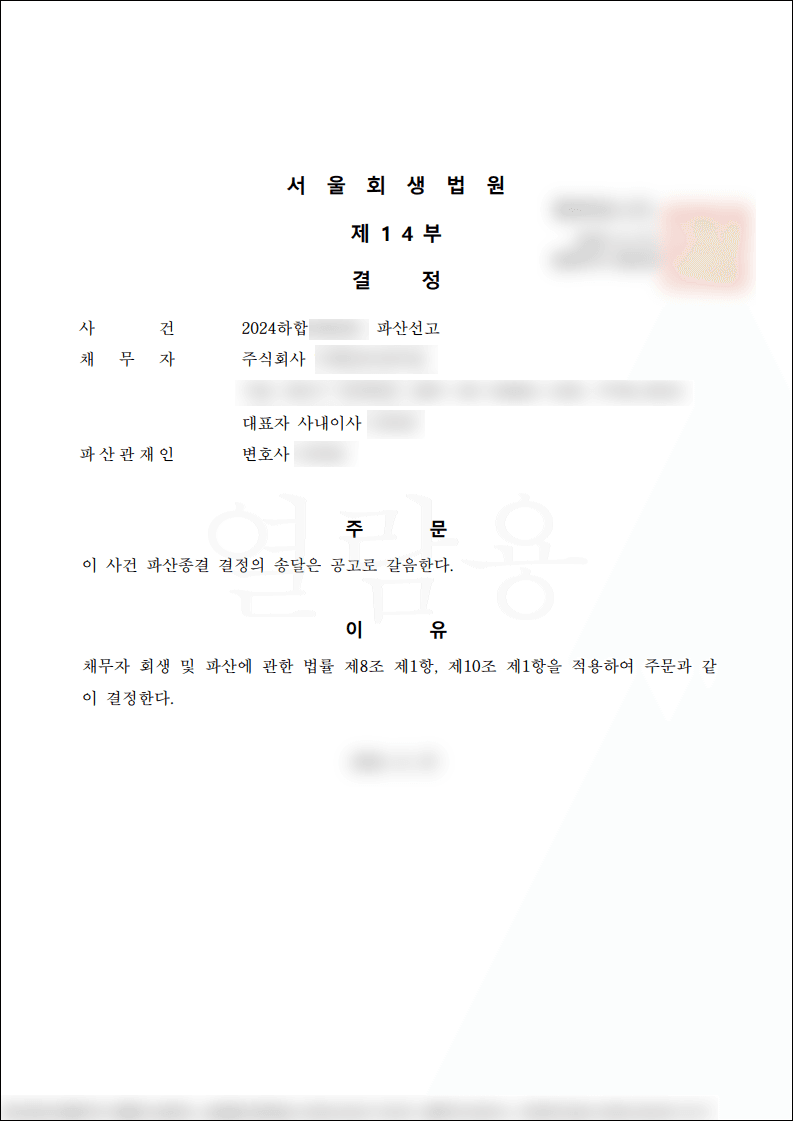

처리 결과

절차

법인파산 신청 → 종결

법인파산 신청 → 종결

총 채무

약 1억 4,993만 원

약 1억 4,993만 원